南财金融末端数据显现,上周(1月6日-1月10日,下同),上证综指周内下降1.34%,收于3168.52点,最高3246.29点;深证成指周内下降1.02%,收于9795.94点ai换脸 porn,最高10021.94点;创业板指周内下降2.02%,收于1975.3点,最高2033.27点。在巨匠市蚁集,主要指数均下降。纳斯达克综指下降2.34%,谈琼斯工业指数下降1.86%,标普500下降1.94%。亚太地区,恒生指数下降3.52%,日经225指数下降1.77%。

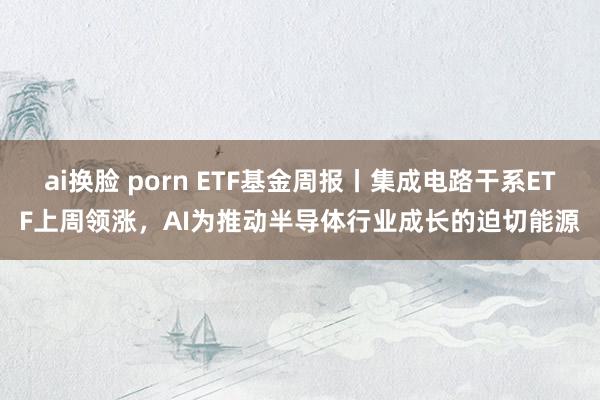

二、ETF市集推崇1、股票型ETF全体市集推崇上周股票型ETF周度收益率中位数为-1.15%。其中按照不同分类,限度指数ETF中华泰柏瑞上证科创板200ETF周度收益率最高,为1.9%;行业指数ETF中国泰中证全指集成电路ETF周度收益率最高,为4.89%;战略指数ETF中嘉实深证基本面120ETF周度收益率最高,为-1.03%;立场指数ETF中招商中证银行AH价钱优选ETF周度收益率最高,为1.18%;主题指数ETF中嘉实中证全指集成电路ETF周度收益率最高,为4.56%。

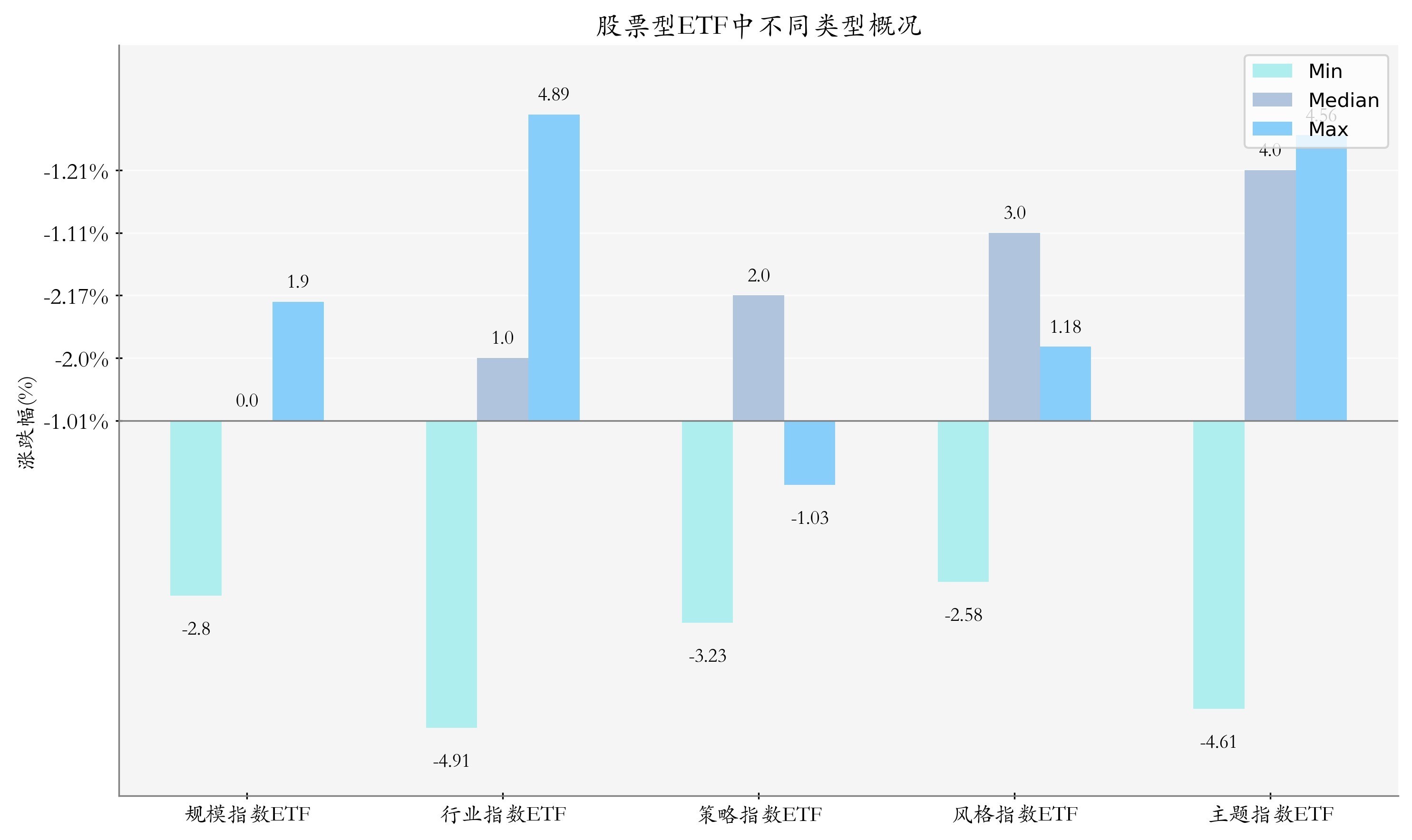

上周股票型ETF涨幅最高的5支ETF过头收益率诀别为:国泰中证全指集成电路ETF(4.89%)、嘉实中证全指集成电路ETF(4.56%)、吉祥中证汽车零部件主题ETF(4.43%)、华夏中证汽车零部件主题ETF(4.38%)、工银瑞信国证半导体芯片ETF(4.37%)。笃定见下表:

上周股票型ETF跌幅最大的5支ETF过头收益率诀别为:国泰中证煤炭ETF(-4.91%)、工银瑞信中证沪港深互联网ETF(-4.61%)、富国中证旅游主题ETF(-4.31%)、鹏华中证酒ETF(-4.22%)、华安中证沪港深科技100ETF(-4.06%)。笃定见下表:

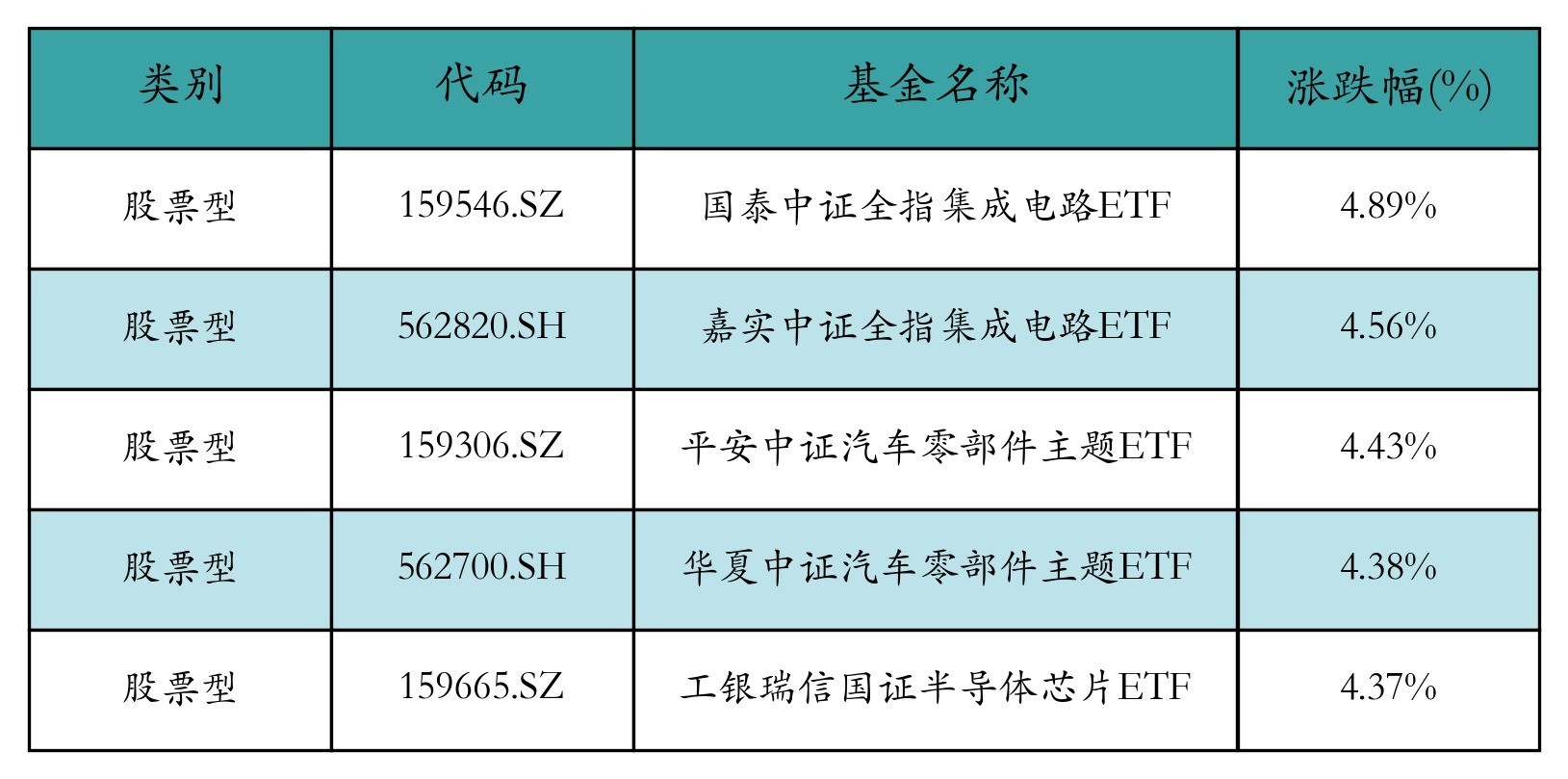

流动性方面ai换脸 porn,上周股票型ETF市集日均成交额减少1.1%,日均成交量加多13.1%,换手率减少0.1%。

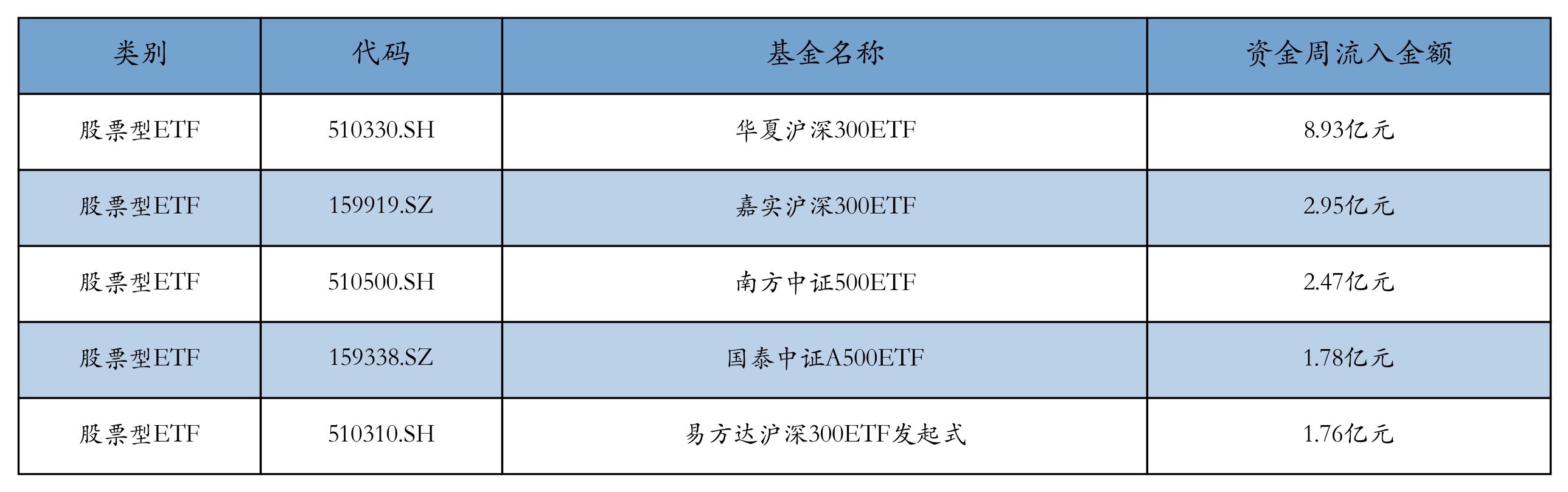

上周股票型ETF资金流入最多的5支ETF过头流入金额诀别为:华夏沪深300ETF(流入8.93亿元)、嘉实沪深300ETF(流入2.95亿元)、南边中证500ETF(流入2.47亿元)、国泰中证A500ETF(流入1.78亿元)、易方达沪深300ETF发起式(流入1.76亿元)。笃定见下表:

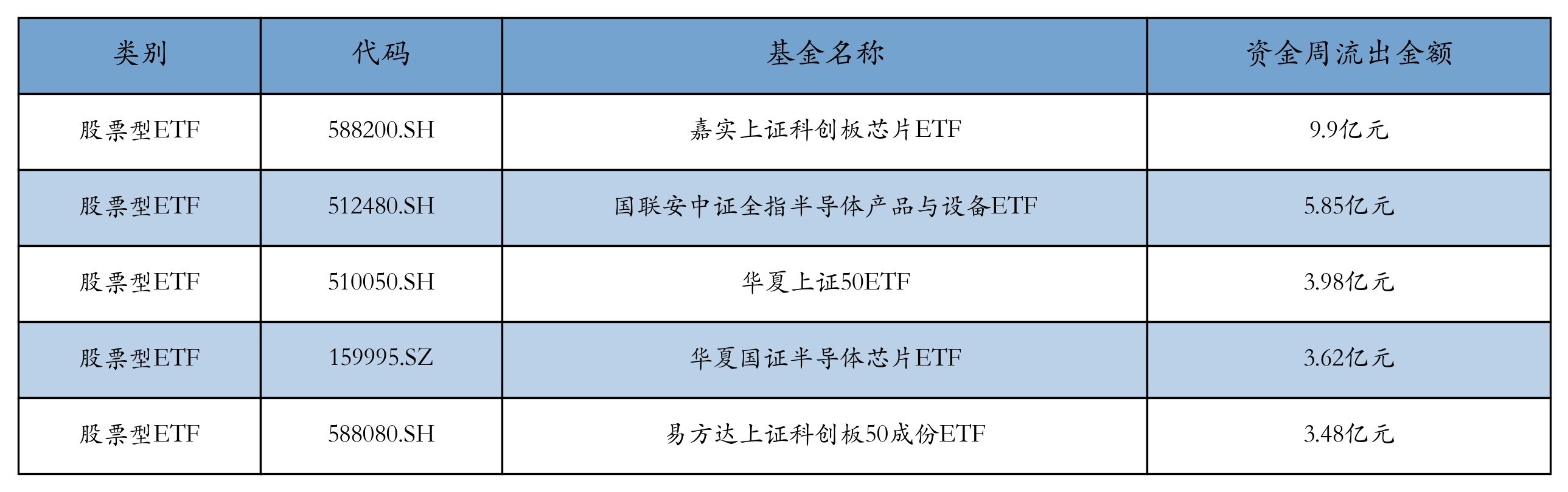

上周股票型ETF资金流出最多的5支ETF过头流入金额诀别为:嘉实上证科创板芯片ETF(流出9.9亿元)、国联安中证全指半导体居品与开采ETF(流出5.85亿元)、华夏上证50ETF(流出3.98亿元)、华夏国证半导体芯片ETF(流出3.62亿元)、易方达上证科创板50成份ETF(流出3.48亿元)。笃定见下表:

上周股票型ETF融资余额由前一周的527.39亿元下降至499.598亿元,融券余量由前一周的19.659亿份升迁至21.293亿份。其中周内融资买入额最高的ETF为华夏上证科创板50成份ETF,买入总和为9.08亿元;其中周内融券卖出量最高的ETF为南边中证1000ETF,卖出总量为0.09亿份。

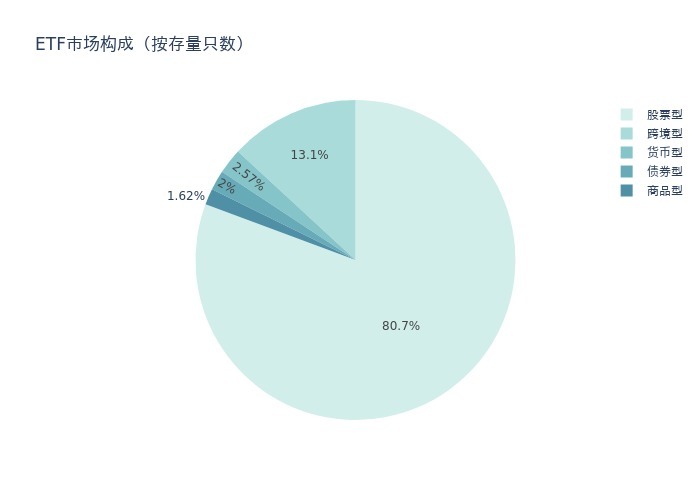

四、ETF存量市集情况上周市集上存量ETF筹算1050只,其中股票型ETF847只,债券型ETF21只,货币型ETF27只,商品型ETF17只,跨境型ETF138只。

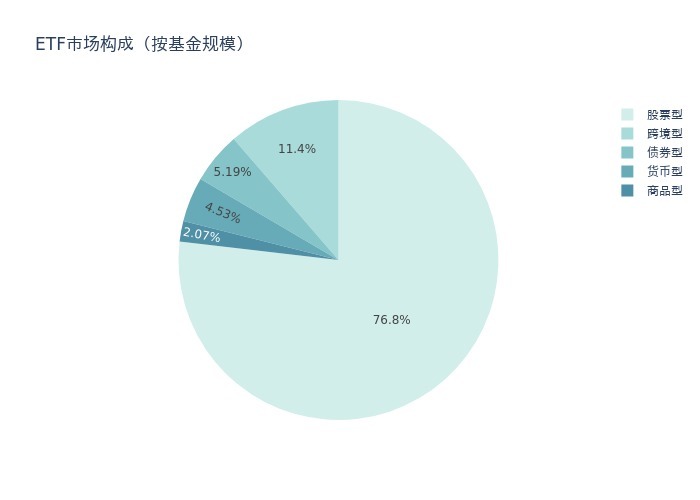

基金限度方面,上周ETF市集总限度达到36022.71亿元,较前一周减少295.88亿元。其中,股票型ETF为27682.84亿元,债券型ETF为1869.28亿元,货币型ETF为1630.53亿元,商品型ETF为745.53亿元,跨境型ETF为4094.53亿元。

上周股票型ETF的存量数目、限度诀别占比扫数这个词ETF市集的80.7%、76.8%,股票型ETF为ETF市集上限度最大的种类。聚焦股票型ETF,总限度较前一周减少301.37亿元。其中按照不同分类,限度指数中鹏华中证A500ETF周度基金限度增幅最高,为13.14亿元;行业指数中南边中证申万有色金属ETF周度基金限度增幅最高,为1.77亿元;战略指数中南边标普中国A股大盘红利低波50ETF周度基金限度增幅最高,为2.25亿元;立场指数中富国中证价值ETF周度基金限度增幅最高,为2.19亿元;主题指数中华夏国证半导体芯片ETF周度基金限度增幅最高,为7.86亿元。

五、ETF刊行与成就上周无新ETF刊行;有4只新ETF成就,为:工银瑞信创业板50ETF、融通中证A500ETF、天弘上证180ETF、银华上证科创板东谈主工智能ETF。

六、机构不雅点甬兴证券:“AI+”引颈调动周期,激动半导体产业复苏甬兴证券以为,2025年“AI+”将是电子板块投资的主要焦点。重心看好受益于硬件调动波涛的“AI+末端”产业链、受益于国产化捏续激动的“AI+自主可控”产业链,以及以“AI+存储/封测”为代表的半导体周期复苏产业链。

华夏证券:半导体行业仍处于上行周期,AI为推动半导体行业成长的迫切能源华夏证券在研报中指出,2024年11月巨匠半导体销售额同比增长20.7%,瓦解13个月终了同比增长,环比增长1.6%;字据WSTS的预测,上调预测2024年巨匠半导体市集销售额同比增长19%,瞻望2025年将同比增长12.5%。卑劣需求呈现结构分化趋势,破钞类需求在渐渐复苏中,字据Canalys的数据,巨匠智妙手机出货量2024Q3同比增长5%,巨匠PC出货量2024Q3同比增长1.3%,瞻望AI手机及AIPC渗入率快速升迁,巨匠可衣服腕带开采出货量2024Q3同比增长3%,巨匠TWS耳机出货量2024Q3同比增长15%。巨匠部分芯片厂商2024Q3库存水位环比基本捏平,国里面分芯片厂商2024Q3库存水位环比赓续下降,库存捏续改善;晶圆厂产能诈欺率2024Q3环比捏续回升,瞻望2024Q4有望赓续升迁。2024年12月DRAM与NANDFlash月度现货价钱环比回落,全体插足退换阶段。巨匠半导体开采销售额2024Q3同比增长19%,中国半导体开采销售额2024Q3同比增长17%,2024年11月日本半导体开采销售额同比增长35.2%,环比增长5.2%;SEMI瞻望2024年巨匠半导体开采销售额同比增长3.4%,2025年赓续增长17%。巨匠硅片出货量24Q3同比增长6.8%,环比增长5.9%;字据SEMI的最新预测,2024年巨匠硅晶圆出货量瞻望下降2%,2025年将苍劲反弹10%。总而言之,咱们以为现在半导体行业仍处于上行周期,AI为推动半导体行业成长的迫切能源。

萝莉更多骨子请下载21财经APPai换脸 porn