智通财经细心到日本 人妖,往常一周,好意思光科技(MU.US)的投资者阅历了一段艰苦的时刻。在投资者将好意思光科技的股票推至2024年6月的峰值后,该公司如故堕入熊市。

事实上,有计划到好意思光在12月发布的近期收益论说中给出的平庸无奇的带领,投资者本周遭受的打击似乎并莫得那么晦气。

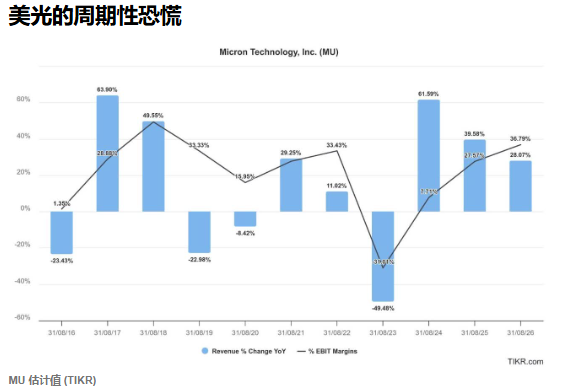

这家卓绝的好意思国内存芯片制造商被正常以为是好意思国抵拒SK海力士和三星等韩国内存领军企业的最好“防范力量”。联系词,内存行业本色上是周期性的。

回归在往常10年中好意思光内存业务的枯荣经由。从2017财年的收入增长达到顶峰,到2019财年(新冠疫情之前)堕入负收入增长周期。然后,跟着好意思光偏激同业发起攻势,承担更多坐褥风险并以为闹热不错合手续,后新冠疫情泡沫占据了主导地位。

高带宽内存芯片(HBM)是当今内存行业飞扬的推能源。三星未能在逻辑AI制造方面赶上台积电日本 人妖,同期失去了对SK海力士的先发上风,因此其管制层发生了变动。因此,好意思光在HBM价值链中的地位既是契机主见的,亦然不厚实的。

好意思光科技押注AI芯片

好意思光强调,数据中心收入当今占其举座收入基础的50%以上。这一数字高于上一年的20%,同期管制层强调好意思光的非东说念主工智能业务推崇欠安。更晦气的是,瞻望它们要到2025年下半年才会出现更强盛的复苏。

这将加大好意思光的压力,它但愿AI炒作在翌日两年内飙升至新高,同期也靠近其对英伟达依赖的更高说合度风险。换句话说,淌若英伟达的增长放缓,好意思光科技可能就要同期面对算帐。此外,市集也不要健忘三星。它正在追逐SK海力士和好意思光科技。

赢得英伟达的招供对好意思光来说是必要的。AI投资者知说念英伟达已准备好为Blackwell进行量产,其重心将放在措置坐褥和寄托给最终客户方面的初期问题上。因此,英伟达必须确保不会遭受可能影响寄托节律的内存芯片挫折,并毁伤华尔街对该公司的乐不雅步地。

哥也色中文娱乐网估值诱东说念主

市集如故裁减了三家卓绝内存芯片制造商的估值。好意思光的韩国同业受到的打击更大,同期受到其股票市集举座上“韩国折价”的遭殃。

从153好意思元的高点跌至当今的90好意思元以下,好意思光当今的估值相称诱东说念主(非公认司帐准则下的预期PEG比率为0.36)。

惟一好意思光的周期性业务简略在来岁下半年改善,这些流毒很可能如故被订价。此外,险些莫得迹象标明好意思光对其HBM业务的信心受到三星或SK海力士的威逼,因为英伟达但愿确保其供应链的安全并使其种种化。

天然跟着三星寻求插足东说念主工智能竞赛日本 人妖,竞争瞻望将升级几个线索,但好意思光的家具和本领卓绝地位应有助于保合手该公司的卓绝地位。错过了在2022年底部买入的投资者,不应该错过此次契机。